目次[閉じる]

はじめに:

家族信託(民事信託)は、財産管理や相続対策の手段として近年注目されている方法です。信託契約によって、財産の所有者(委託者)が信頼できる家族(受託者)に財産の管理・運用を任せ、最終的に受益者に利益をもたらす仕組みです。以下では、家族信託契約書を作成する際の基本的な手順や、押さえておくべきポイントをできるだけ詳しく解説します。

1. 家族信託の概要と基本用語

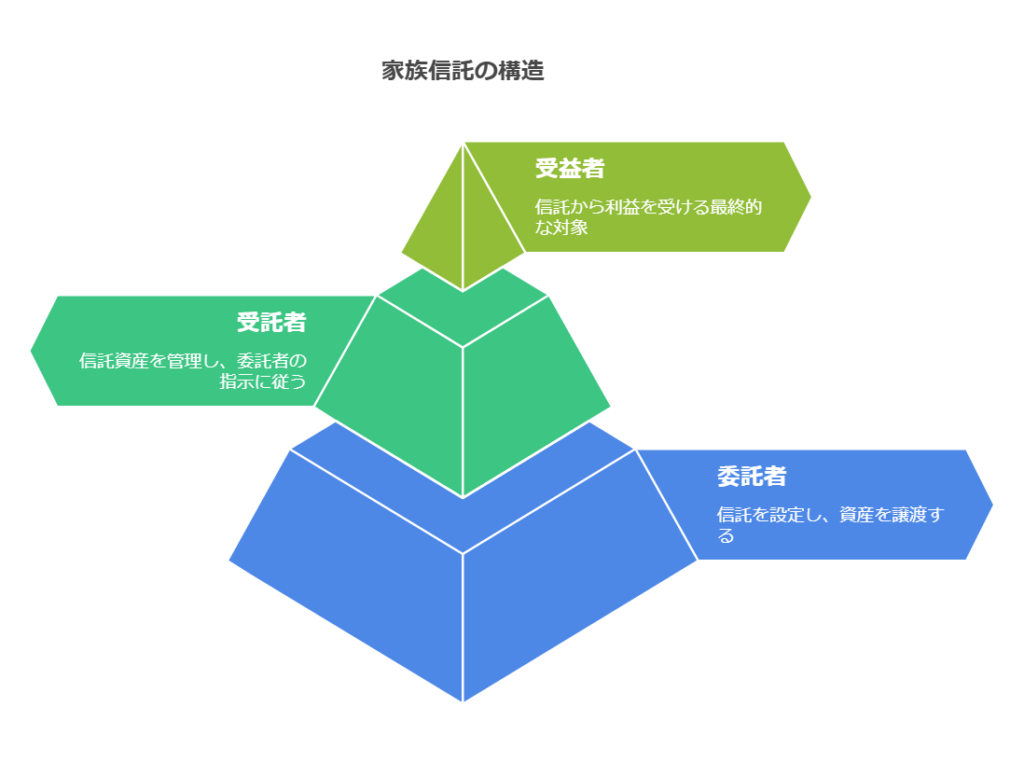

- 委託者

- 財産を持っており、信託を設定する人です。

- 家族信託においては、高齢の親などが該当することが多いです。

- 受託者

- 委託者から信託財産の管理・運用を任される人です。

- 主に子や親族が選ばれますが、親族以外の専門家(司法書士・弁護士など)を受託者とする場合もあります。

- 受益者

- 信託財産から生じる利益を受ける人です。

- 一般に、委託者自身や他の家族が受益者となります。

- 信託財産

- 信託の対象とする財産です。現金・預貯金、不動産、有価証券など様々な財産を含むことが可能です。

- 信託契約を締結すると、所有権が委託者から受託者に移転(不動産登記など)する場合が多いです。

2. 家族信託契約書作成の流れ

以下は、家族信託契約書を作成する一般的なステップです。

(1) 信託スキームの検討・目的の整理

- 家族信託の目的を明確化

- たとえば、認知症対策・財産凍結防止・相続税対策・遺産分割対策など、なぜ信託をするのかをはっきりさせます。

- 信託財産の選定

- 預貯金、不動産、証券など、どの財産を信託に含めるか検討します。

- 不動産の場合は、信託契約後に受託者への名義変更登記が必要になる点も考慮します。

- 委託者・受託者・受益者の決定

- 誰が信託を行い、誰が管理し、最終的に誰が利益を受け取るかを明確にします。

- 受益権の帰属・目的・期間

- 受益権がいつ誰に移るか、あるいは二次受益者(最初の受益者が亡くなった後に利益を受ける人)を定めるかなども検討します。

- 信託をいつまで続けるのか(信託期間)も重要です。

(2) 信託契約書案の作成

- 記載事項の検討

- 信託目的

- 信託財産の内容・評価額

- 委託者、受託者、受益者の情報(住所、氏名、生年月日など)

- 受益権の帰属および変動(一次受益者、二次受益者など)

- 受託者の権限・義務(財産管理・運用方法、報酬など)

- 受託者の変更や追加の条件

- 信託の終了事由、残余財産の帰属先

- 契約解除や契約変更の方法

- 紛争が生じたときの管轄裁判所や準拠法など

- ドラフト(草案)を作成

- 行政書士、司法書士や弁護士に依頼する場合は、目的に合った条項を盛り込んだ草案を作成してもらいます。

- 自作する場合は、信託法や実務上の知見を参考に慎重に条文を準備しますが、書式や法的整合性をチェックするため、やはり専門家への確認をおすすめします。

(3) 公正証書化または私署証書の選択

- 私署証書

- 契約書を自分たちで作成して署名押印し、書面として残す方法です。

- 公正証書に比べて費用が抑えられますが、契約書の真正性が争われる可能性や原本紛失リスクがあるため、信託の重要性を考えると慎重に検討が必要です。

- 公正証書

- 公証人が契約当事者の意思と内容を確認し、公正証書として作成する方法です。

- 公正証書にすることで、原本は公証役場で保管され、証拠力が高いため、後の紛争リスクが大幅に低減します。

- 一般的には家族信託契約書を公正証書化するケースが多いです。

(4) 公正証書の作成手続き(公正証書を選ぶ場合)

- 公証役場への事前打ち合わせ

- 契約内容や当事者情報、信託財産などを公証人と事前に打ち合わせします。

- 必要書類(印鑑証明書、登記事項証明書、不動産の固定資産評価証明書など)を確認します。

- 公証役場での面談・契約書確認

- 公証人が契約内容を読み上げて当事者に意思確認し、署名・押印を行います。

- 遠方や身体的理由で公証役場に行けない場合、出張嘱託を依頼できることもあります(別途費用がかかります)。

- 公正証書の完成と保管

- 原本は公証役場で保管され、正本・副本を当事者が受け取ります。

- 紛失・改ざんのリスクがほぼないため、トラブル防止に大いに役立ちます。

(5) 不動産の信託登記(不動産がある場合)

- 信託不動産登記の申請

- 信託を設定した不動産がある場合、所有権移転登記の際に「信託の登記」を行います。

- 委託者→受託者の所有権移転登記に加え、信託目録の登記も必要です。

- 必要書類

- 公正証書(家族信託契約書)

- 登記申請書(法務局所定の様式)

- 委託者・受託者の印鑑証明書等

- 固定資産評価証明書

- その他、状況に応じて追加書類

- 登記完了後

- 登記完了証や登記識別情報が発行されるので、受託者が保管します。

- 登記簿上も「信託」が設定されていることが明確になるため、第三者に対しても信託内容を主張できます。

3. 契約書に盛り込む主な条項例

- 信託の目的

- 例:委託者が認知症や介護状態になった際に、財産管理を安定的・継続的に行うため、受託者に管理・処分権限を与える。

- 信託財産

- 具体的に、預貯金口座や不動産、株式など、どの財産を信託に含めるかを特定します。

- 受益権の帰属・分配方法

- 受益者が利益をどのように受け取るのか(管理費用、生活費、医療費などの支払いなど)。

- 二次受益者(最初の受益者が亡くなった後に利益を受ける者)を定める場合、その条件や開始時期など。

- 受託者の権限と義務

- 管理・運用・処分権限の範囲(どのように財産を使えるか)。

- 帳簿の作成・報告義務、信託口口座の利用方法など。

- 受託者の報酬の有無

- 家族が無償で行う場合が多いですが、必要に応じて報酬額や計算方法を定めることもあります。

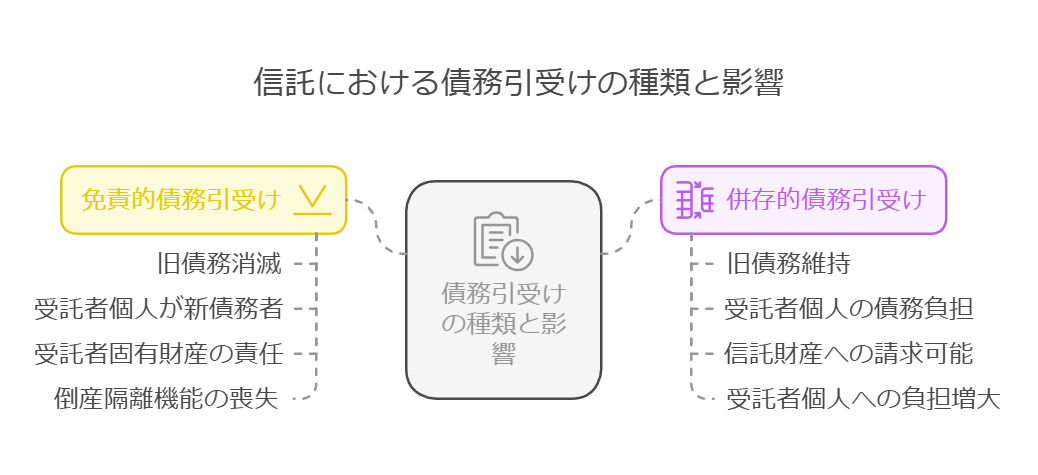

- 受託者の変更、受託者が辞任する場合

- 受託者が死亡・辞任・破産などした場合の対応方法。

- 新たな受託者を選任する手続きなど。

- 信託の変更・終了

- 契約内容の変更手続き(全員合意が原則)。

- いつ信託が終了するか(受益者の死亡、一定期間後など)。

- 信託終了時の財産の帰属先。

- 紛争解決方法・管轄裁判所

- 何らかのトラブルが生じた場合の協議方法や、その管轄裁判所を定めることもあります。

4. 専門家の活用と注意点

- 専門家への相談

- 家族信託に関する法務・税務は複雑であり、制度設計や契約書の内容によっては大きなリスクが生じる場合があります。

- 司法書士や弁護士、税理士などの専門家と相談しながら進めることが望ましいです。

- 信託財産の適切な管理が必須

- 受託者は受託者名義の口座(信託口口座)や帳簿を整備し、個人財産と信託財産をしっかり分別管理する必要があります。

- 受益者や親族に対して定期的に財産状況を報告することもトラブル防止に有用です。

- 信託によるデメリットの確認

- 不動産の場合、第三者に売却が難しくなるケース、金融機関からの融資が受けにくいケースなどがある点も考慮します。

- 信託契約後は財産が受託者の名義となるため、委託者本人が勝手に処分できなくなることを理解しておく必要があります。

- 遺言との関係

- 家族信託と遺言がどのように整合を取るか、重複や矛盾がないか確認します。

- 信託が遺言代用となる場合もありますが、別途遺言を作成しておくほうがよいケースもあります。

5. まとめ

- 家族信託契約書は、委託者・受託者・受益者・信託財産などを明確にし、当事者間で合意した内容を盛り込んだ書面です。

- 公正証書化することで、契約書の真正性が高まり、後々のトラブルを防ぎやすくなります。

- 不動産を含む場合は、信託登記を行い、公的に「信託が設定されている」ことを明らかにする必要があります。

- 家族信託は非常に柔軟な制度ですが、その反面、制度設計や契約書内容を誤ると大きなリスクやトラブルに発展しうるため、行政書士、司法書士や弁護士など専門家に相談しながら進めることが望ましいです。

最終的な注意点

以上は一般的な家族信託契約書作成の流れとポイントです。実際の契約書内容は、ご家族の財産状況や目的、親族関係などによって大きく異なります。必ず個別の事情に合わせて、専門家とよく相談して手続き・契約書を整備してください。