目次[閉じる]

以下では、信託不動産の建て替え資金を銀行から借り入れる際に、銀行から「受託者個人による債務引受契約(保証的な意味合いを含む)」を求められて締結した場合、受託者の固有財産も責任財産となり得るかについて、信託法および民法の関連条文を示しながら解説します。

1. 前提整理:信託不動産の建て替えに伴う借り入れと責任財産

1-1. 信託財産の独立性と原則(信託法21条2項)

- 日本の信託法(平成18年法律第108号)第21条2項は、受託者が「自己の名において信託財産に係る行為」をした場合、その行為に基づく債務については原則として信託財産のみが責任を負うと規定しています。

- これは、同法が定める倒産隔離機能(同法23条)や分別管理義務(同法27条)とも密接に関係しており、受託者の固有財産と信託財産が区別されるゆえに、通常であれば受託者個人の財産に対する請求は及ばないという仕組みです。

1-2. 受託者個人の追加的責任

もっとも、銀行側(債権者)が「信託財産だけを責任財産とするのでは融資リスクが大きい」と考えた場合、受託者個人にも債務を引き受けさせる契約(連帯保証や債務引受など)を別途締結させるケースがあります。

- このとき契約書において、受託者個人が固有財産でも責任を負う旨が明記されれば、銀行は信託財産だけでなく、受託者個人の財産にも請求できるようになります。

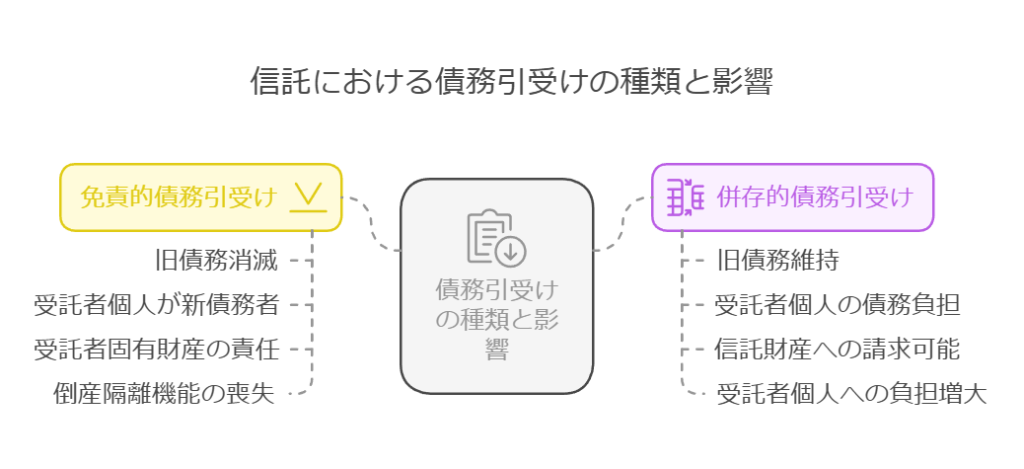

- 民法(平成29年改正民法・令和2年施行)では、「債務引受」について民法468条以下に定められており、「免責的債務引受」と「併存的債務引受」が区別されています。

2. 免責的債務引受けと受託者の個人責任

2-1. 免責的債務引受け(民法468条2項・3項)

- 免責的債務引受けとは、従来の債務者が負っていた債務を消滅させ(免責)、新たに「債務を引き受ける者」が債務者となる制度を指します。

- 民法468条2項・3項では、債務引受けにあたり債権者・引受人・債務者(旧債務者)それぞれの同意や承諾方法、債権者の正当な利益を害しないための要件などが定められています。

2-1-1. 信託建て替え資金での例

- 当初、信託財産(受託者が信託口として)を通じて借り入れを行い、信託財産責任負担債務を負っていた。

- 銀行が「受託者個人も責任を負わないと今後は融資を継続しない」と主張し、免責的債務引受け契約を締結。

- これにより、旧債務(信託財産による借入債務)が消滅し、新たに受託者個人が債務者となる。

2-1-2. 効果:受託者固有財産が全面的に責任を負う

- 旧債務(信託財産の債務)は消滅しているため、銀行は信託財産を責任財産とすることができなくなり、代わりに受託者個人の固有財産に対して請求できることになります。

- 受託者としては、信託財産の倒産隔離機能を活かせなくなるばかりか、自身の個人資産を担保に取られる(または差押えを受ける)リスクが高まるため、極めて注意が必要です。

2-1-3. 実務上の注意点

- 銀行からすれば、完全に旧債務者(=信託財産)を免責する形よりも、後述の「併存的債務引受け」や「連帯保証」を求めるほうが一般的です。

- 受託者側は、信託契約の目的を踏まえ、このような免責的債務引受けによって個人の負担がどこまで拡大するかを契約書で十分にチェックする必要があります。

3. 併存的債務引受けと受託者の個人責任

3-1. 併存的債務引受け(民法468条1項)

- 併存的債務引受けとは、旧債務者が負っていた債務を消滅させずに存続させたまま、新たに引受人が同一の債務を負担する制度です。

- 民法468条1項に規定があり、債権者・引受人・旧債務者の合意によって成立します(債権者の利益を害しないこと等が前提)。

3-1-1. 信託建て替え資金での例

- 当初、信託財産が借入金債務を負っていた(信託法21条2項により、原則として信託財産が責任を負う)。

- 銀行が回収リスクを考慮し、「受託者個人にも同じ債務を引き受けてもらいたい」と申し出る。

- 併存的債務引受け契約を締結した結果、旧債務(信託財産による債務)は存続し、新たに受託者個人も同一債務を負う。

3-1-2. 効果:銀行が信託財産にも個人財産にも請求可能

- 旧債務が消滅しないため、銀行は信託財産にも、受託者個人の固有財産にも請求できることになります。

- 実質的には「連帯保証契約」に近い効果を持つといえます。銀行としては、二重に弁済請求先を確保できるため、回収リスクを大きく低減できます。

- 受託者にとっては、返済が滞れば、自身の個人預金や不動産などが差し押さえられる可能性があり、倒産隔離のメリットが大きく損なわれる点に注意が必要です。

3-1-3. 実務上のポイント

- 銀行サイドのメリット

- 債務者が2者(信託財産+個人)になることで、回収の安全性が高まる。

- 受託者サイドのリスク

- 信託の本来目的(財産管理・隔離)を活用するはずが、結果的に個人資産も差し押さえ対象となり得る。

- 契約書には「本件債務は併存的債務引受けとする」「受託者個人は個人財産をもって弁済義務を負う」などと明記されるのが通常です。

4. まとめ:固有財産が責任を負うかどうかは契約内容次第

4-1. 免責的債務引受けの場合

- 旧債務(信託財産の債務)が消滅し、受託者個人のみが新たな債務者となる(民法468条2項・3項)。

- 結果として、受託者固有財産が全面的に責任を負う形になる。

- 信託としての倒産隔離機能が活かされず、受託者個人のリスクが非常に大きくなる。

4-2. 併存的債務引受けの場合

- 旧債務(信託財産の債務)は消滅せず、受託者個人も同一債務を負う(民法468条1項)。

- 銀行は信託財産にも受託者個人にも請求できる。

- 実質的には「連帯保証的」な効果を持ち、回収リスクが大幅に減る一方、受託者個人への負担が増大。

4-3. 実務対応・注意点

- 契約書の文言が非常に重要です。「免責的債務引受け」と明記されているのか、「併存的債務引受け」とされているのか、それとも「連帯保証」なのかによって、責任財産の範囲や優先順位が大きく変わります。

- 信託契約の目的・趣旨(たとえば相続対策や高齢者の財産管理など)を損なわないよう、債務引受の合意内容や規定の整合性をよく検討する必要があります。

- 必要に応じて、行政書士・弁護士など専門家の助言を受けながら交渉し、契約締結前にリスクを十分把握することが望ましいでしょう。

5. 最終的なポイント

- 原則(信託法21条2項)

- 受託者が信託財産のために行った適法な行為から生じる債務は、信託財産のみが責任を負う。

- 例外(民法468条等による債務引受・保証契約)

- 受託者個人が免責的債務引受けをすれば、旧債務は消滅し、個人が全面的に責任を負う。

- 受託者個人が併存的債務引受けをすれば、旧債務は存続し、個人も同一債務を追うため、銀行は信託財産・個人両方に請求できる。

- 契約内容によるリスク差

- 受託者は契約書の文言を十分に精査し、どこまで個人責任を負うのか確認すべきである。

以上のように、銀行から債務引受契約を求められた場合、免責的か併存的か、あるいはそもそも連帯保証か、いずれの手法が採られているかで、信託の倒産隔離機能がどの程度損なわれるかが大きく異なります。

受託者の固有財産も責任を負うかどうかは、最終的には当事者間の合意内容と契約の文言次第となるため、細心の注意を払って契約締結に臨む必要があります。